Nossa Missão

Se você é empresário e possui dívidas em aberto, sejam bancárias, fiscais, contratuais ou comerciais, é essencial entender o conceito de prescrição de dívidas empresariais e como esse instituto jurídico pode impactar diretamente a sua vida financeira e a operação do seu negócio.

A prescrição é uma regra do Direito que estabelece prazos máximos para que um credor possa cobrar judicialmente uma dívida.

Após esse prazo, o devedor não pode mais ser obrigado, por meios legais, a cumprir a obrigação, mesmo que a dívida continue existindo no plano moral ou financeiro.

Mas atenção: Nem toda dívida prescreve ao mesmo tempo.

Neste artigo, nós vamos explicar quais tipos de dívidas podem prescrever, quais são os prazos legais, como funciona a contagem desse prazo, e como identificar situações em que a cobrança já está prescrita.

Confira:

1. O que é prescrição de dívidas empresariais?

2. Quais dívidas empresariais podem prescrever?

3. Como funciona o prazo prescricional de dívidas empresariais?

4. Exemplo: Empresa de comércio e duplicata mercantil vencida.

5. O que acontece quando a dívida empresarial prescreve.

6. Por que é crucial contar com o auxílio de um advogado especialista em defesa e ações judiciais contra dívidas?

Acompanhe e saiba exatamente o que sua empresa precisa entender sobre a prescrição de dívidas.

A prescrição de dívidas empresariais é um tema para quem administra um negócio.

Trata-se do prazo legal que o credor tem para cobrar judicialmente uma dívida.

Após esse prazo, o direito de ação se extingue, o que significa que a empresa devedora não pode mais ser processada para pagamento daquela obrigação.

Isso não significa que a dívida “some” do ponto de vista contábil, mas sim que não pode mais ser exigida judicialmente.

Na prática, a prescrição significa o seguinte:

Se o credor não cobrar judicialmente a dívida dentro do prazo previsto em lei, perde o direito de acionar o devedor judicialmente. A dívida, por consequência, se torna inexigível perante o Poder Judiciário, ainda que continue existindo moralmente ou contabilmente.

Isso vale tanto para obrigações assumidas pela empresa, quanto para créditos que a empresa tem a receber.

Vamos entender isso melhor?

Em geral, qualquer obrigação de natureza civil ou comercial está sujeita à prescrição.

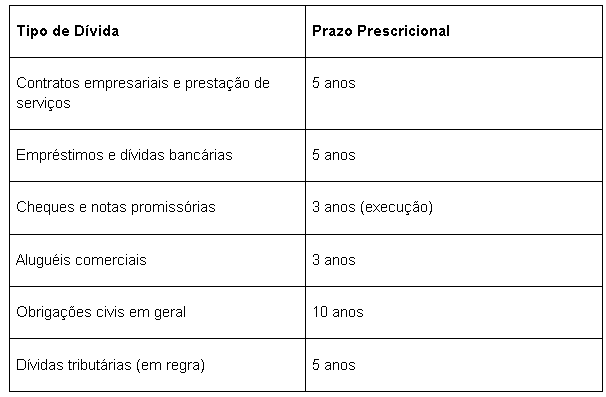

Veja, a seguir, as principais dívidas empresariais que estão sujeitas à prescrição, com os respectivos prazos:

Dívidas contraídas com instituições financeiras, como:

● Financiamentos;

● Capital de giro;

● Cheque especial;

● Cartões de crédito empresariais.

As dívidas bancárias prescrevem em cinco anos, contados a partir do vencimento da última parcela ou do evento de inadimplemento.

Importante: mesmo após a prescrição, o banco ainda pode tentar cobrança extrajudicial. No entanto, a empresa não está mais obrigada a pagar judicialmente e pode se defender.

Quando uma empresa contrata outra para prestar serviço (por exemplo, manutenção, consultoria, tecnologia, logística), o prazo para cobrar valores em aberto é de cinco anos.

Se o serviço foi prestado, mas não pago, e nenhuma ação for proposta dentro desse período, a dívida prescreve.

Títulos de crédito emitidos no contexto empresarial também prescrevem. Os prazos são os seguintes:

● Duplicata mercantil ou de prestação de serviços: 3 anos;

● Cheque: 6 meses (da apresentação) para ação de execução direta, mas pode ser cobrado por ação monitória em até 5 anos;

● Nota promissória: 3 anos, contados do vencimento.

Esses títulos devem ser cobrados com urgência. O não cumprimento do prazo compromete a eficácia da cobrança judicial.

Se a sua empresa aluga um imóvel comercial e deixa de pagar os aluguéis, o locador tem três anos para propor ação de cobrança.

Após esse prazo, não poderá mais acionar judicialmente por esses valores vencidos.

O mesmo vale para sublocações e valores acessórios cobrados em contrato (condomínio, IPTU, taxas ordinárias).

Acordos firmados entre empresas ou entre empresa e cliente, como:

● Parcelamentos;

● Transações extrajudiciais ou

● Renegociações contratuais.

Também prescrevem se não forem executados dentro de cinco anos.

Se sua empresa contratou profissionais como:

● Contadores;

● Advogados;

● Engenheiros;

● Arquitetos.

Dentre outros profissionais liberais para execução de um serviço e não quitou o pagamento, esses profissionais têm cinco anos para cobrar judicialmente os valores.

Após isso, prescreve o direito de ação.

Caso a empresa não pague uma nota fiscal de compra de produtos ou mercadorias, o fornecedor tem até cinco anos para ajuizar ação de cobrança ou execução.

Após esse prazo, a dívida continua existindo, mas não pode mais ser exigida judicialmente.

Se houver quebra contratual entre empresas e isso gerar prejuízos, a parte prejudicada deve propor ação indenizatória em até cinco anos (regra geral).

Se o dano for decorrente de responsabilidade extracontratual (como ato ilícito), o prazo pode ser de três anos.

Se o contrato empresarial prevê multa por descumprimento, a cobrança dessa multa prescreve junto com o valor principal — em regra, cinco anos.

As dívidas tributárias:

● ICMS;

● ISS;

● IRPJ;

● CSLL;

● PIS/ COFINS.

Essas dívidas prescrevem em cinco anos, contados a partir da constituição definitiva do crédito (lançamento).

No entanto, a prescrição tributária tem regras específicas, com possibilidade de interrupção por protesto, parcelamento ou citação em execução fiscal.

Mas, agora, atenção!

A prescrição só produz efeitos legais se for corretamente alegada no momento e na forma apropriada. Por isso, não basta saber que o prazo venceu, é necessário agir juridicamente.

Por isso, o mais recomendado é contar com o auxílio de um advogado especialista em defesa e ações judiciais contra dívidas para analisar o seu caso de forma assertiva e garantir todos os seus direitos.

Muitos acreditam que prescrição é algo automático.

Mas não é. Para que a prescrição seja reconhecida, é necessário entender quando ela começa, quando termina e como deve ser feita a contagem do prazo.

Quando começa a contar o prazo prescricional

O prazo prescricional começa no dia seguinte ao vencimento da obrigação.

Por exemplo:

Se um contrato entre duas empresas estipula vencimento de R$10.000,00 em 01/03/2022 e a parte devedora não paga, o prazo começa a contar em 02/03/2022.

Essa regra geral está prevista no Código Civil e se aplica à maioria das obrigações civis e empresariais.

Quando termina o prazo prescricional

O prazo termina conforme o tipo da dívida, sendo os mais comuns:

Passado esse prazo, o credor perde o direito de propor ação judicial. Mas atenção: esse prazo pode ser interrompido.

Como é feita a contagem do prazo prescricional

Como é feita a contagem do prazo prescricionalA contagem é feita em anos corridos. O prazo não considera dias úteis ou prazos processuais. Ou seja, é contagem de calendário, e o prazo se encerra no mesmo dia correspondente ao início, ao final do último ano.

Exemplo prático de contagem:

● Data de vencimento da dívida: 10/04/2019

● Início da contagem: 11/04/2019

● Dívida com prazo prescricional de 5 anos

● Fim do prazo prescricional: 11/04/2024

Se nenhuma ação for proposta até essa data, a empresa devedora poderá alegar a prescrição como defesa judicial, extinguindo a ação.

Por falar nisso...

O que pode interromper ou suspender um prazo prescricional?

A legislação prevê que algumas situações podem interromper ou suspender o curso do prazo prescricional. Interromper significa que o prazo irá zerar e recomeçar do início.

Suspender significa que o prazo fica parado por um período determinado.

Causas comuns de interrupção da prescrição:

● Reconhecimento da dívida: Por escrito, e-mail, ou qualquer outro meio válido;

● Pagamento parcial ou renegociação;

● Protesto do título;

● Citação válida em processo judicial.

Já as causas de suspensão da prescrição:

● Falta de capacidade civil do devedor ou do credor;

● Situações excepcionais previstas em lei;

● Moratória legal.

Para entender com clareza como funciona a prescrição de dívidas empresariais, nada melhor do que analisar um caso prático, com datas, valores e prazos.

Então, continue acompanhando no próximo tópico.

Imagine o seguinte cenário:

Empresa Alfa Ltda., do ramo de comércio atacadista, vendeu mercadorias para Empresa Beta Ltda. em 10 de fevereiro de 2019. O valor total da venda foi de R$25.000,00, com emissão de duplicata mercantil vencível em 10 de março de 2019.

A duplicata foi entregue, registrada e não paga. A Empresa Alfa não protestou o título nem ingressou com ação judicial. Passaram-se os anos, e em abril de 2024, a Empresa Alfa resolveu tentar cobrar judicialmente a dívida.

Aplicação do prazo prescricional no caso

Neste caso, estamos diante de um título de crédito empresarial (duplicata).

O prazo para sua cobrança judicial, conforme previsto no Código Civil e na Lei Uniforme de Genebra (LUG), é de 3 anos, contados do vencimento da duplicata.

● Data de vencimento da duplicata: 10/03/2019

● Início da contagem prescricional: 11/03/2019

● Término do prazo prescricional: 11/03/2022

A partir de 12 de março de 2022, a Empresa Alfa perdeu o direito de acionar judicialmente a Empresa Beta para cobrar a dívida com base na duplicata.

Ficou mais claro com esse exemplo?

Quando o prazo prescricional se encerra, ocorrem os seguintes efeitos jurídicos:

A dívida se torna inexigível judicialmente

O credor não pode mais ajuizar ação de cobrança.

Se o fizer, o devedor pode se defender alegando prescrição, e o juiz extinguirá o processo, sem análise do mérito.

A empresa não pode ser negativada judicialmente

Após a prescrição, a dívida não pode mais gerar protesto ou inclusão nos cadastros de inadimplência por meio de ação judicial.

A manutenção da negativação após o prazo é ilegal e pode ensejar ação indenizatória por dano moral.

A cobrança extrajudicial ainda é possível, mas limitada

Mesmo prescrita, a dívida pode continuar sendo cobrada por meios informais — telefone, e-mail, carta, desde que sem coação, sem ameaça ou exposição do devedor.

Porém, a empresa não tem obrigação legal de pagar.

A prescrição não apaga a dívida contábil

A dívida continua registrada internamente na contabilidade da empresa credora, e poderá influenciar no relacionamento comercial, mas não possui mais força executiva.

O pagamento voluntário é válido

Se, mesmo prescrita, a empresa pagar a dívida por vontade própria, o pagamento é considerado válido.

No entanto, após o reconhecimento judicial da prescrição, não há mais obrigação de quitação.

Mas, atenção! A prescrição precisa ser alegada judicialmente. Por isso, é crucial contar com o auxílio de um advogado especialista em defesa e ações judiciais contra dívidas, para resguardar todos os seus direitos.

A atuação de um advogado especialista em defesa e ações judiciais contra dívidas é crucial porque a prescrição é um tema técnico, com nuances legais e processuais que o empresário comum não tem obrigação de conhecer.

Veja como esse profissional pode ajudar na prática:

Análise do passivo da empresa

O advogado examina detalhadamente as dívidas da empresa e identifica quais estão prescritas ou próximas da prescrição.

Isso evita que a empresa pague valores que já não são exigíveis judicialmente.

Defesa judicial com base na prescrição

Se a empresa for acionada por dívida antiga, o advogado apresentará a alegação de prescrição como matéria de defesa, o que pode resultar na extinção imediata da ação, sem julgamento de mérito.

Propositura de ação declaratória

Em alguns casos estratégicos, pode ser necessário entrar com ação para que o juiz reconheça formalmente a prescrição, sobretudo quando há cobranças extrajudiciais abusivas ou registros indevidos.

Blindagem e orientação preventiva

O advogado orienta a empresa a manter um sistema de controle de prazos, registros de contratos, e documentos que comprovem interrupção ou suspensão da prescrição, o que evita litígios e fortalece a gestão jurídica do negócio.

Atuação em renegociações e acordos

Ao renegociar dívidas, o advogado evita cláusulas que reiniciem o prazo prescricional de forma automática e desfavorável, protegendo juridicamente os interesses da empresa.

Empresas que lidam com o tema sem o auxílio de um advogado especialista em defesa e ações judiciais contra dívidas correm riscos sérios, tais como:

1. Reconhecer dívidas prescritas e se obrigar novamente ao pagamento;

2. Perder prazos para defesa judicial e sofrer penhora ou bloqueio de contas;

3. Não identificar corretamente o marco inicial da prescrição;

4. Ser alvo de negativação indevida por dívida prescrita;

5. Renegociar dívidas sem entender as implicações legais, reiniciando prazos de forma prejudicial.

A prescrição de dívidas empresariais é uma ferramenta poderosa quando bem aplicada.

Mas, para que ela funcione a favor da empresa, é indispensável ter o acompanhamento de um advogado especialista em defesa e ações judiciais contra dívidas.

Como vimos ao longo deste post, a prescrição de dívidas empresariais é o prazo máximo que a lei estabelece para que o credor cobre judicialmente uma dívida.

Depois desse período, a dívida não pode mais ser exigida por ação judicial, embora ainda possa existir contabilmente ou moralmente.

Esse prazo varia conforme o tipo de dívida, por exemplo:

● 3 anos para títulos de crédito (cheques, duplicata;

● 5 anos para dívidas bancárias, contratos de prestação de serviço e cobranças entre empresas;

● 10 anos para obrigações não especificadas na lei.

Quando bem utilizada, protege a empresa contra cobranças indevidas, processos descabidos e prejuízos financeiros.

Por isso, se a sua empresa possui dívidas antigas, foi acionada judicialmente, ou simplesmente deseja avaliar riscos e oportunidades relacionados à prescrição,

Se você suspeita que sua empresa esteja sendo cobrada por dívidas prescritas, ou deseja revisar seus contratos, estamos aqui para ajudar a proteger o seu negócio.

Leia também:

Passo a passo para recuperar tributos pagos indevidamente.

7 Erros comuns em contratos comerciais.

Quando um contrato pode ser revisto?

Até o próximo post.

Quando falamos em contratações com o Poder Público, é essencial que o licitante compreenda, desde o início, quais são os tipos mais comuns de licitações públicas e como cada um deles funciona na prática.Isso porque o modelo escolhido pela Administraç...

O indiciamento em um processo criminal médico costuma ser um dos momentos de maior preocupação na carreira de um profissional da saúde.Não é incomum que médicos, ao receberem a notícia de que foram indiciados pela autoridade policial, acreditem que j...

Essa é uma dúvida bastante comum entre pacientes e familiares que dependem exclusivamente do Sistema Único de Saúde (SUS).Muitas pessoas acreditam que o Home Care é um benefício disponível apenas para quem possui plano de saúde, mas essa informação n...

Nossa Missão

Nossa História

Promover soluções jurídicas eficientes, com base em ética, transparência e compromisso com os interesses reais de nossos clientes.

Com anos de experiência, construímos uma trajetória marcada pela confiança e pela busca contínua por excelência no atendimento jurídico.

A Paschoalin Berger advogados acredita e se compromete com os valores da advocacia resolutiva, tendo por base análises objetivas de probabilidade de êxito, identificação dos reais interesses.

15 Anos de Experiência

© Copyright 2026. DIVIA Marketing Digital. Todos os Direitos Reservados