Nossa Missão

Imagine ter acesso a cuidados médicos de qualidade com custos mais acessíveis, além de garantir segurança e bem-estar para você e sua família.

É exatamente isso que um plano de saúde empresarial pode oferecer.

Mas, como todo contrato, ele vem com direitos, deveres e detalhes importantes que nem sempre são fáceis de entender.

Se você é beneficiário de um plano de saúde empresarial ou está pensando em aderir a um, é fundamental compreender como ele funciona, desde a cobertura até às cláusulas contratuais.

Por exemplo: Quais tratamentos são garantidos? O que acontece em caso de demissão? Existem restrições para dependentes?

Nos próximos tópicos, vou explicar como funciona o plano de saúde empresarial, quais são os seus direitos como beneficiário e como proteger esses direitos.

Dá só uma olhada:

1. O que é Plano de Saúde Empresarial?

2. Exemplo prático de Plano de Saúde Empresarial.

3. O que a cobertura do Plano de Saúde Empresarial garante?

4. Cobertura de Plano de Saúde Empresarial negada: O que fazer?

5. Documentos que você vai precisar.

6. O que acontece se você vencer a Ação na Justiça contra o Plano de Saúde?

Legal né? Lembrando que esse post não substitui o auxílio por um bom advogado especialista para garantir que todos os seus direitos sejam assegurados.

O plano de saúde empresarial é um contrato firmado entre uma operadora de saúde e uma empresa, geralmente com condições especiais, como preços reduzidos, quando comparados aos planos individuais.

Ele é destinado a funcionários e, em muitos casos, pode incluir dependentes, como cônjuges e filhos.

Os planos empresariais seguem as normas da Agência Nacional de Saúde Suplementar (ANS), o que significa que eles devem cobrir, no mínimo, o rol de procedimentos obrigatórios.

Isso inclui:

● Consultas;

● Exames;

● Internações;

● Tratamentos para doenças listadas como de cobertura obrigatória.

Além disso, dependendo do contrato, podem existir benefícios extras, como terapias, check-ups anuais e atendimentos odontológicos.

Quer um exemplo? É para já! Me acompanhe no próximo tópico.

Vamos imaginar o caso do Marcelo, um gerente de vendas em uma empresa de médio porte.

Ele foi contratado recentemente e, como parte dos benefícios oferecidos, recebeu um plano de saúde empresarial.

Marcelo ficou animado, mas também tinha dúvidas: "O que exatamente está incluso? Como funciona? E se eu sair da empresa, perco o plano?"

Eu vou explicar como funciona esse tipo de plano usando o caso dele como exemplo e mostrar por que é importante você também conhecer seus direitos e, se necessário, contar com a ajuda de um advogado.

O que é o Plano de Saúde Empresarial no caso de Marcelo?

O plano de saúde empresarial é um benefício que a empresa contratante oferece aos seus funcionários.

No caso do Marcelo, a empresa firmou um contrato com uma operadora de saúde que inclui consultas, exames, internações, atendimentos de urgência e emergência, e até terapias para ele e seus dependentes.

Esse tipo de plano geralmente tem um custo menor, já que é negociado coletivamente.

Marcelo descobriu que podia incluir sua esposa e filho no plano como dependentes, pagando uma pequena taxa extra.

Para ele, isso foi uma ótima vantagem, pois o custo seria bem mais acessível do que contratar um plano individual para a família.

O que a cobertura garante?

O plano do Marcelo oferece cobertura dentro do rol de procedimentos obrigatórios definidos pela ANS (Agência Nacional de Saúde Suplementar). Isso inclui:

● Consultas médicas em diversas especialidades;

● Exames laboratoriais e de imagem;

● Internações hospitalares, inclusive em UTI;

● Procedimentos cirúrgicos;

● Atendimentos de urgência e emergência.

Além disso, o contrato previa a possibilidade de reembolsos em casos de consultas fora da rede credenciada, algo que ele só descobriu depois de ler os detalhes do contrato com cuidado

E se o Marcelo for demitido?

Uma das maiores preocupações do Marcelo era: "Se eu for desligado, perco o plano imediatamente?" Felizmente, como ele contribui mensalmente para o plano de saúde através de descontos em seu salário, ele tem o direito de manter o plano por um período determinado após o desligamento.

Porém, nesse caso, ele deverá assumir o custo integral do plano, sem o subsídio da empresa.

Ficou mais claro com esse exemplo?

Se você é beneficiário de um plano de saúde empresarial, é essencial saber exatamente o que está incluso na cobertura para não ser pego de surpresa quando mais precisar.

Esses planos são regulamentados pela Agência Nacional de Saúde Suplementar (ANS), o que significa que, no mínimo, devem cobrir os procedimentos do Rol de Procedimentos e Eventos em Saúde estabelecido pela agência.

Mas o que isso significa na prática?

Coberturas básicas obrigatórias do Plano de Saúde Empresarial

1. Consultas médicas

Seu plano empresarial deve cobrir consultas com médicos de diversas especialidades, como:

● Clínico geral;

● Cardiologista;

● Ginecologista;

● Ortopedista;

● Dentre outras especialidades.

Não há limite de especialidades, e o plano deve garantir acesso à rede credenciada ou ao reembolso, se aplicável.

2. Exames diagnósticos e laboratoriais

Procedimentos como exames de sangue, raio-X, tomografia, ressonância magnética e outros exames de imagem estão dentro da cobertura obrigatória.

3. Internações hospitalares

Incluem desde internações simples até tratamentos intensivos em UTI.

Os planos também devem cobrir medicamentos administrados durante a internação e outros procedimentos necessários, como cirurgias e materiais utilizados.

4. Urgências e emergências

Se você tiver um acidente ou precisar de atendimento imediato para evitar agravamento do quadro de saúde, o plano deve oferecer cobertura integral, incluindo consultas, exames e internações.

5. Tratamentos e procedimentos específicos

● Quimioterapia e Radioterapia: O tratamento de câncer deve ser integralmente coberto, incluindo medicamentos e procedimentos indicados pelo médico;

● Hemodiálise: Pacientes com insuficiência renal têm direito à cobertura do tratamento;

● Cirurgias Reparadoras: Como as de reconstrução mamária após mastectomia.

6. Saúde mental

Planos empresariais também devem oferecer cobertura para tratamentos psicológicos e psiquiátricos, incluindo sessões de terapia e internações em casos graves.

7. Cobertura para dependentes

Se o seu plano permite a inclusão de dependentes, como cônjuge ou filhos, eles terão os mesmos direitos de cobertura que você, desde que estejam devidamente registrados no contrato.

É importante verificar as condições contratuais e o valor adicional, caso aplicável.

Cuidados extras que podem ser incluídos no Contrato Empresarial

Algumas empresas negociam coberturas extras com as operadoras de saúde, oferecendo benefícios adicionais para os funcionários, como:

● Planos odontológicos;

● Check-ups preventivos anuais;

● Programas de saúde mental e bem-estar;

● Reembolsos mais amplos para consultas fora da rede credenciada.

Mas, mesmo com essas obrigações, é comum que operadoras de saúde tentem negar cobertura para alguns procedimentos…

Existem diversas razões que as operadoras utilizam para justificar a negativa, e nem todas são legítimas.

As mais comuns são:

● Tratamento fora do Rol da ANS: Alegam que o procedimento solicitado não está previsto no Rol de Procedimentos e Eventos em Saúde da ANS;

● Carência contratual: Dizem que o prazo de carência ainda não foi cumprido;

● Cobertura contratual limitada: Informam que o serviço não está incluído no contrato empresarial;

● Falta de documentação: Alegam que os documentos fornecidos não são suficientes;

● Embora algumas dessas justificativas possam ser válidas, muitas vezes a negativa é abusiva ou indevida, contrariando a Lei!

A boa notícia é que você não está desamparado. Como beneficiário, você possui direitos garantidos por lei.

Um dos caminhos mais rápidos e eficazes para isso é solicitar uma Liminar, uma decisão judicial provisória que pode obrigar o plano a autorizar o atendimento de forma imediata.

Uma liminar é uma decisão judicial que pode ser concedida de forma rápida, principalmente em casos de urgência, como tratamentos médicos.

O objetivo é garantir que o beneficiário receba o atendimento necessário antes que o caso seja julgado definitivamente.

O primeiro passo, é buscar o auxílio de um advogado especialista em cobertura negada plano de saúde, para analisar o seu caso de forma assertiva e ingressar com uma Ação na Justiça para garantir todos os seus direitos.

Mas, antes de mover um processo, você vai precisar reunir uma porção de documentos.

Para entrar com uma Liminar, você vai precisar reunir o máximo de documentos para comprovar que o seu direito está sendo violado e existe urgência no atendimento.

Embora cada caso deva ser analisado individualmente, em regra você vai precisar da documentação a seguir:

● Carteirinha do plano de saúde e contrato do plano: A carteirinha é a identificação básica que confirma que você é beneficiário do plano;

● Negativa formal do plano de saúde: Esse documento é obrigatório por lei e será usado para demonstrar que o plano se recusou a cumprir sua obrigação;

● Pedido médico ou relatório detalhado: É essencial que o médico responsável detalhe o diagnóstico, necessidade do tratamento, exame ou procedimento e urgência do caso. Lembrando que o relatório deve ser assinado e carimbado pelo profissional de saúde;

● Exames e laudos complementares: Exames ou laudos que comprovem a necessidade do tratamento solicitado. Quanto mais evidências médicas, melhor;

● Provas de tentativas de negociação com o plano de saúde: Registros de ligações, e-mails ou protocolos de atendimento mostrando que você tentou resolver o problema diretamente com o plano de saúde;

● Documentos pessoais: RG, CPF e comprovante de residência atualizado;

● Comprovante de vínculo empregatício: Em planos empresariais, pode ser necessário comprovar seu vínculo com a empresa que contratou o plano, como um holerite ou contrato de trabalho.

Anotou tudo direitinho?

Mas fique tranquilo, o seu advogado de confiança irá analisar o seu caso direitinho para juntar todas as provas assertivas.

Ao conseguir uma Liminar, muitos dos seus direitos podem ser garantidos de forma rápida.

Vamos conhecer cada um desses direitos?

A principal vantagem de conseguir uma liminar é o direito de acesso imediato ao atendimento médico prescrito. Isso inclui:

● Exames de alta complexidade;

● Procedimentos cirúrgicos;

● Internações hospitalares;

● Medicamentos de uso hospitalar.

A Justiça entende que a saúde é um direito fundamental e que o atraso pode colocar sua vida em risco.

Por isso, ao obter uma liminar, o plano de saúde é obrigado a autorizar o procedimento imediatamente.

Muitos planos negam procedimentos alegando exclusões contratuais, mas isso nem sempre é válido. Com a liminar, você tem o direito de exigir que o plano:

Cumpra integralmente o que está previsto no contrato;

Siga as determinações da Agência Nacional de Saúde Suplementar (ANS), que define o rol de procedimentos obrigatórios.

Exemplo prático: Se o plano alegar que um exame não está listado no contrato, mas ele faz parte do rol da ANS, a liminar pode obrigar a cobertura.

Ao conseguir uma liminar, você não deve pagar valores extras por procedimentos ou tratamentos que o plano é obrigado a cobrir. Isso significa que:

Qualquer cobrança adicional pode ser contestada judicialmente;

O plano não pode repassar os custos de tratamentos incluídos na cobertura.

Se o tratamento é contínuo, como em casos de doenças crônicas ou graves, a liminar garante que o plano mantenha a cobertura sem interrupções até a resolução definitiva do processo.

Uma vez que a liminar é concedida, o plano não pode tratar o beneficiário de forma diferenciada ou negativa, como limitar atendimentos futuros ou dificultar autorizações.

Viu só quantos direitos?

Mas, para tanto, é crucial contar com o auxílio de um advogado especialista em cobertura negada plano de saúde para garantir que todos os seus direitos sejam respeitados em todas as etapas do processo.

Você chegou ao final deste post e viu que entender como funciona um plano de saúde empresarial e conhecer todos os seus direitos como beneficiário é essencial para garantir que você tenha acesso ao atendimento médico necessário quando mais precisar.

Aqui você viu também:

● O que é Plano de Saúde Empresarial

● Exemplo prático de Plano de Saúde Empresarial

● O que a cobertura do Plano de Saúde Empresarial garante

● Cobertura de Plano de Saúde Empresarial negada: O que fazer

● Documentos que você vai precisar

● O que acontece se você vencer a Ação na Justiça contra o Plano de Saúde

E já sabe, se você tiver a cobertura negada, o primeiro passo é buscar o auxílio de um advogado especialista para obter uma Liminar e assegurar o seu atendimento com urgência.

Bom, fico por aqui e espero ter ajudado.

E se ficou com alguma dúvida, é só deixar aqui nos comentários que nós respondemos para você.

Leia também:

Descredenciamento de hospital pelo Plano de Saúde: Conheça seus direitos.

A cirurgia reparadora deve ser coberta pelo Plano de Saúde?

6 Práticas abusivas cometidas pelos Planos de Saúde.

Até o próximo conteúdo.

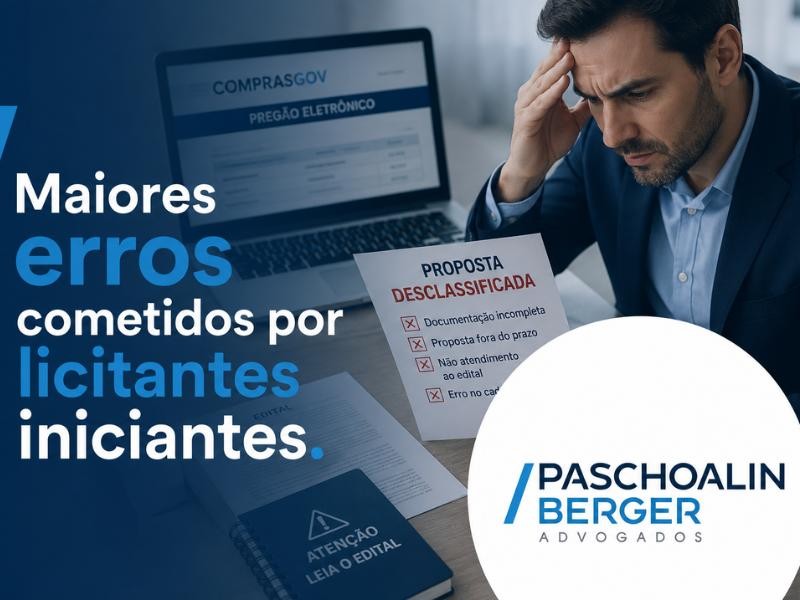

Participar de licitações públicas pode ser uma excelente oportunidade para empresas que desejam expandir seus negócios e conquistar contratos com a Administração Pública.Afinal, os órgãos públicos realizam constantemente contratações de produtos e se...

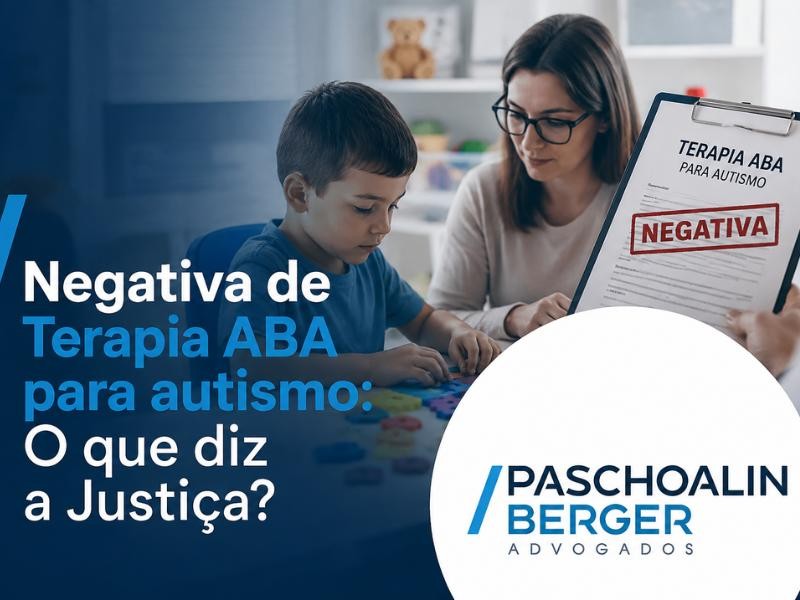

Receber o diagnóstico de Transtorno do Espectro Autista (TEA) já representa um momento de muitas dúvidas e preocupações para as famílias.No entanto, a situação pode se tornar ainda mais difícil quando o plano de saúde nega a cobertura da terapia ABA...

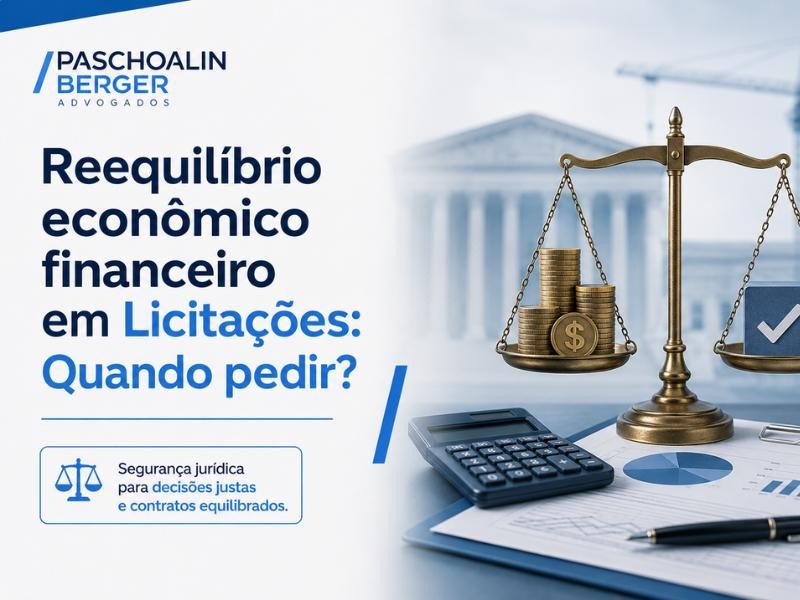

Quem atua nesse mercado sabe que a execução de contratos administrativos nem sempre ocorre exatamente da forma como foi planejada no momento da apresentação da proposta.Ao longo da vigência contratual, situações imprevisíveis ou extraordinárias podem...

Nossa Missão

Nossa História

Promover soluções jurídicas eficientes, com base em ética, transparência e compromisso com os interesses reais de nossos clientes.

Com anos de experiência, construímos uma trajetória marcada pela confiança e pela busca contínua por excelência no atendimento jurídico.

A Paschoalin Berger advogados acredita e se compromete com os valores da advocacia resolutiva, tendo por base análises objetivas de probabilidade de êxito, identificação dos reais interesses.

15 Anos de Experiência

© Copyright 2026. DIVIA Marketing Digital. Todos os Direitos Reservados